《普法小课堂》是由市中级法院推出的一档普法栏目,剖析社会热点,解读案件真相。下面的内容很实用,请收藏。

借条是证明借贷关系存在最有力的证据,直接关系到官司的输赢,今天就教大家写一张简单又完美的借条。

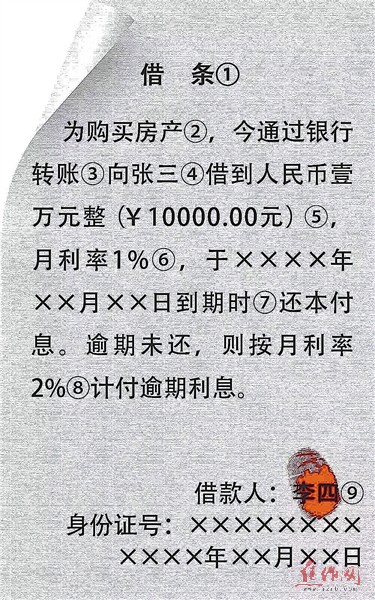

一、凭证名称:借条

最好不要写成欠条!

欠条也是民间借贷中常用的一种凭证。欠条是交易过后产生的应付账款的一方(债务人)向债权人开具的证明其欠款事实的,表明开具人有到期“还款赎条”义务的凭证,反映的是欠款关系。欠条形成的原因有很多,既可以是借贷,也可以是买卖、承揽、劳资纠纷等其他法律关系,因此仅凭欠条尚不足以证明争讼钱款的性质。

一句话总结——借款肯定是欠款,但欠款不一定是借款。

绝对不能写成收条!

收条是指债权人在收到钱款时向债务人出具证明还款事实的凭证,并不对债务人产生“还款(付息)赎条”的义务。

收条反映的是给付关系,不反映债权债务关系,相反是用来消灭债权的,以收条作为证据向法院起诉,一般不会得到法院支持。

二、借款事由

注明借款用途,能够防止借款人用其他事由抗辩。

对于借款人已婚的情况,《关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》中规定:夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,应当认定为夫妻共同债务;夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务,但债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

因此,特别是借款数额较大时——借条上应注明借款用途,能够证明该债务是否用于夫妻共同生活、共同生产经营。

三、交付方式

最好通过银行转账的方式交付钱款,必要时可在借条中注明借款人的银行账号。

如果是现金交付,债权人还需要证明钱款已经实际交付。

四、出借人

司法实践中,未载明出借人的借条,推定该借条的持有人即为权利人,借款人抗辩持有人并非真正债权人的,由借款人负举证责任,出借人是否在借条上签字不影响借条的效力。

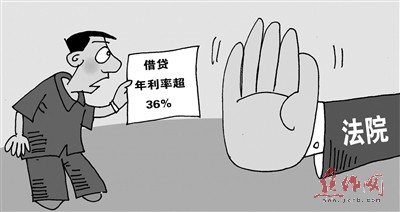

五、利息

“两线三区”的第一根线就是年利率未超24%的(月利率未超过2%的),属于司法保护区;第二条线是年利率36%以上的(月利率未超过3%的)超过部分的利息约定无效,属于无效区。年利率24%~36%(月利率2%~3%)之间是自然债务区,出借人请求借款人支付超过年利率24%的利息的,法院不予支持;借款人已经支付的,法院也不保护。

借贷双方没有约定利息,或对利息约定不明,出借人主张支付借期内利息的,法院不予支持。

六、借款期限

《民法总则》第188条规定:注明了还款期限的借条,诉讼时效是还款期限届满之日起3年;没有注明还款期限的借条,诉讼时效为20年,自出具借条之日起开始计算诉讼时效。

七、借款人

借款签名须在“借款人:”后写全名,并与身份证所载姓名一致且最好附身份证号,同时还要让借款人在名字上捺手印。

另外,最好让借款人将签名捺印的身份证复印件作为借条的附件,或将身份证复印到借条背面或其他空白位置。

中法宣